Chaque année, de nombreuses sociétés civiles immobilières voient le jour en France. Cette structure juridique séduit autant les familles souhaitant organiser la transmission de leur patrimoine que les investisseurs mutualisant leurs ressources pour acquérir des biens locatifs. Contrairement à l’indivision qui impose l’unanimité pour toute décision importante, la SCI permet de définir contractuellement les règles de gouvernance, de déléguer la gestion à un gérant désigné et de transmettre progressivement des parts sociales tout en conservant le contrôle opérationnel.

Quatre étapes structurent la création d’une SCI : la rédaction de statuts calibrant capital social, répartition des parts et pouvoirs du gérant ; la réalisation des apports en numéraire ou en nature ; la publication d’une annonce légale et le dépôt du dossier d’immatriculation sur le guichet unique de l’INPI ; enfin l’arbitrage fiscal entre impôt sur le revenu et impôt sur les sociétés. Chacune de ces phases comporte des choix structurants et des pièges récurrents qui, mal anticipés, peuvent entraîner le rejet du dossier par le greffe ou des blocages ultérieurs lors d’une cession de parts ou d’une transmission.

Avertissement juridique : Cet article présente des informations générales sur la création d’une SCI à des fins pédagogiques. Il ne constitue en aucun cas un conseil juridique, fiscal ou patrimonial personnalisé. Consultez un notaire, un avocat spécialisé ou un expert-comptable avant toute décision engageant votre patrimoine.

Vos 4 priorités avant de lancer votre SCI

- Choisir le type de SCI adapté à votre projet (familiale pour transmission, gestion locative pour investissement à plusieurs)

- Rédiger des statuts complets avec les 3 clauses structurantes : capital et répartition des parts, gérance et droits de vote, encadrement des cessions

- Constituer un dossier d’immatriculation conforme pour éviter les rejets (annonce légale, déclaration bénéficiaires effectifs, justificatif siège)

- Arbitrer entre IR et IS dès la création en fonction de vos revenus fonciers prévisionnels et de votre stratégie patrimoniale

SCI immobilière : identifier le véhicule juridique adapté à votre projet

L’article 1832 du Code civil définit la société civile immobilière comme une personne morale constituée par contrat entre deux ou plusieurs personnes affectant des biens à une entreprise commune. Cette définition juridique recouvre plusieurs cas d’usage patrimoniaux distincts : la transmission familiale organisée, l’investissement locatif mutualisé ou encore la construction collective en vue d’attribution de lots. Avant d’engager les formalités administratives, il convient de confirmer que la SCI constitue bien le véhicule adapté à votre situation et d’identifier le sous-type pertinent.

-

Si votre objectif est de transmettre un patrimoine immobilier familial aux enfants tout en conservant la gestion :

Optez pour une SCI familiale. Transmission progressive via donation de parts, démembrement usufruit/nue-propriété, évitement de l’indivision successorale.

-

Si vous souhaitez investir dans l’immobilier locatif à plusieurs associés (couple, amis, fratrie) :

Privilégiez une SCI de gestion locative. Mutualisation des ressources, gestion déléguée à un gérant, répartition des revenus proportionnelle aux parts.

-

Si votre projet consiste à construire ou rénover un immeuble en vue de diviser et attribuer des lots aux associés :

Constituez une SCI d’attribution. Mécanisme de copropriété anticipée, dissolution après attribution des lots.

SCI familiale : organiser la transmission et éviter l’indivision

Prenons une situation classique : un couple détient une résidence secondaire et souhaite la transmettre à ses trois enfants sans déclencher immédiatement de droits de succession élevés ni créer d’indivision conflictuelle. En créant une SCI familiale, les parents apportent le bien immobilier au capital, conservent l’usufruit des parts (donc la jouissance du bien et les revenus locatifs éventuels) et donnent la nue-propriété des parts aux enfants. Cette opération bénéficie d’abattements fiscaux substantiels renouvelables périodiquement selon le Code général des impôts. Les parents restent gérants et maîtrisent les décisions ; les enfants deviennent progressivement propriétaires sans conflit de partage.

SCI de gestion locative : mutualiser les ressources entre investisseurs

La majorité des SCI exercent une activité de gestion locative. Dans ce schéma, plusieurs associés (amis, fratrie héritière, couple investisseur) mutualisent leurs apports pour acquérir un immeuble de rapport dont les loyers seront redistribués proportionnellement aux parts détenues. L’un d’eux assume la gérance statutaire : signature des baux, encaissement des loyers, paiement des charges, organisation de l’assemblée générale annuelle. Les autres associés perçoivent leur quote-part de revenus fonciers sans gérer le quotidien opérationnel. Cette délégation contractuelle impossible en indivision constitue l’avantage décisif pour les investisseurs souhaitant professionnaliser la gestion.

SCI versus indivision : avantages décisionnels et fiscaux

Lorsque plusieurs personnes héritent d’un bien immobilier ou acquièrent ensemble un actif, deux structures s’offrent à elles : l’indivision ou la SCI. La première se caractérise par sa simplicité initiale mais génère rapidement des blocages décisionnels et fiscaux que la seconde permet d’éviter. Le tableau suivant synthétise les 4 critères décisifs.

| Critère | SCI | Indivision |

|---|---|---|

| Prise de décisions | Règles définies par statuts (majorité simple, qualifiée ou unanimité selon clauses) | Unanimité obligatoire pour tous les actes importants (risque de blocage) |

| Transmission du patrimoine | Cession de parts sociales facilitée, donation progressive avec abattements fiscaux renouvelables | Partage judiciaire complexe, risque de vente forcée si désaccord |

| Gestion courante | Délégation possible à un gérant désigné par statuts, professionnalisation | Cogestion obligatoire entre tous les indivisaires, lourdeur administrative |

| Optimisation fiscale | Déduction complète des charges et intérêts d’emprunt, choix IR ou IS | Limitation de certaines charges déductibles, imposition IR uniquement |

Poser les fondations : rédiger les statuts et calibrer la gouvernance

Les statuts constituent l’acte fondateur de la SCI. Ce document contractuel doit obligatoirement mentionner :

- la dénomination sociale

- le siège social

- l’objet (gestion d’un patrimoine immobilier)

- la durée de vie (99 ans maximum)

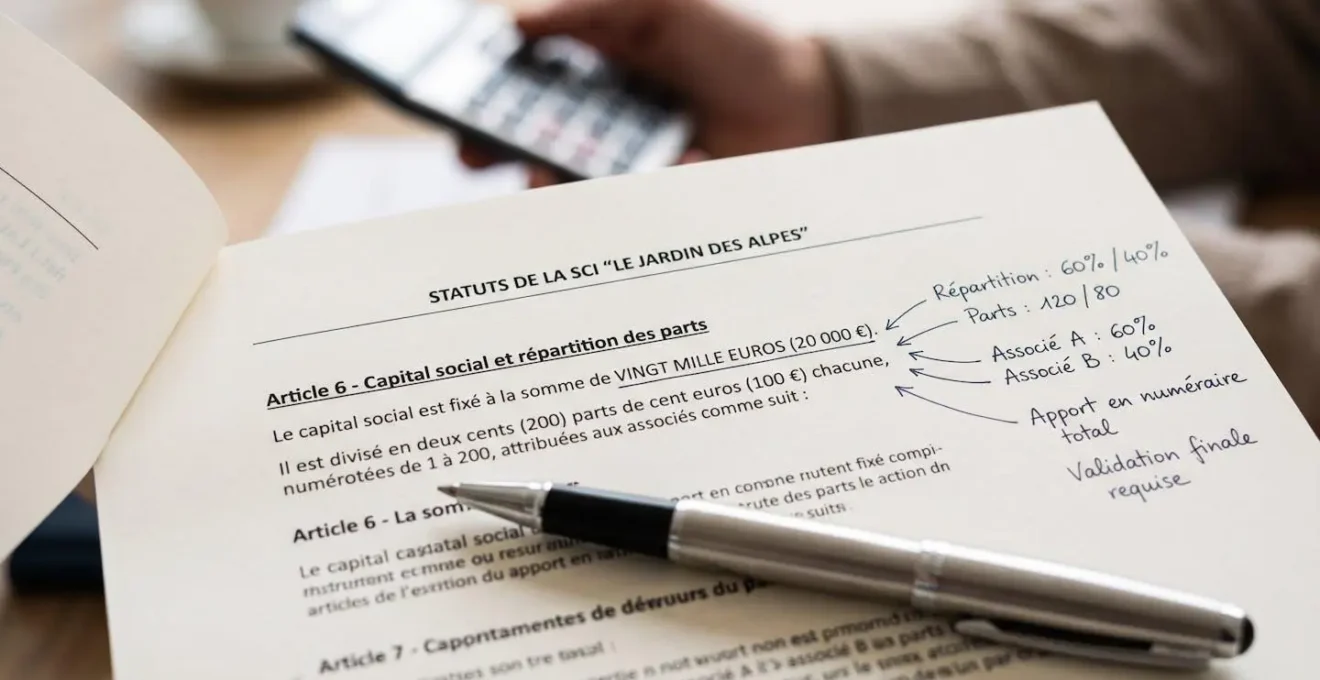

- le montant du capital social

- les modalités de répartition des parts entre associés

- l’identité et les pouvoirs du ou des gérants

- les règles de tenue des assemblées générales

- les conditions de cession des parts

Contrairement aux sociétés commerciales, aucun capital minimum n’est imposé légalement pour une SCI selon le Code civil, bien qu’un capital symbolique pose des difficultés pratiques évoquées ci-après.

La complexité de ces arbitrages juridiques et la nécessité de sécuriser chaque clause conduisent de nombreux porteurs de projet à constituer une SCI à distance via une plateforme spécialisée, garantissant la conformité des statuts et le traitement des formalités en 48 heures. Cette approche sécurise les 3 choix structurants détaillés dans les sous-sections suivantes : la fixation du capital et la répartition des parts, l’organisation de la gérance et des droits de vote, l’encadrement des cessions par des clauses d’agrément et de préemption.

Fixer le montant du capital social et répartir les parts entre associés

Bien qu’aucun montant minimum ne soit imposé, un capital d’un euro soulève des difficultés concrètes lors de l’ouverture du compte bancaire professionnel et nuit à la crédibilité de la structure auprès des établissements prêteurs. Les praticiens recommandent généralement un capital compris entre 1 000 et 10 000 euros (selon les pratiques constatées en 2025-2026) selon l’ampleur du patrimoine géré et le montant des emprunts prévisionnels.

La répartition des parts entre associés détermine à la fois la répartition des revenus fonciers, le poids de chacun dans les votes et la quote-part de responsabilité sur les dettes sociales. L’article 1857 du Code civil précise que les associés de SCI supportent une responsabilité indéfinie et proportionnelle à leurs parts sociales, bien que subsidiaire. Il est possible de prévoir une libération échelonnée du capital : les associés s’engagent à apporter la totalité du montant souscrit, mais ne le versent effectivement qu’au fur et à mesure des besoins de trésorerie, dans un délai de 5 ans maximum.

Attention : Un capital d’un euro génère des blocages bancaires récurrents. Comptez au minimum 1 000 euros pour crédibiliser la structure auprès des établissements financiers et couvrir les premiers frais de gestion (assurance, comptabilité, formalités).

Organiser la gérance et définir les droits de vote

L’article 1848 du Code civil confère au gérant le pouvoir d’accomplir tous les actes de gestion dans l’intérêt de la société. Ce représentant légal peut être un associé ou un tiers, une personne physique ou une personne morale. Les statuts doivent impérativement identifier le ou les gérants et préciser l’étendue de leurs pouvoirs : signature des baux, perception des loyers, réalisation de travaux, ouverture de comptes bancaires, souscription d’emprunts. Il est prudent d’encadrer les actes les plus engageants en prévoyant des seuils d’autorisation nécessitant l’approbation préalable de l’assemblée générale.

Concernant les droits de vote, la règle par défaut est celle de la proportionnalité : une part sociale équivaut à une voix. Toutefois, les statuts peuvent déroger à ce principe pour instaurer des votes multiples ou des votes bloqués. Les décisions courantes sont généralement adoptées à la majorité simple des parts présentes ou représentées, tandis que les décisions extraordinaires exigent une majorité qualifiée des deux tiers ou des trois quarts selon les clauses prévues.

Sécuriser les cessions de parts : clauses d’agrément et de préemption

La cession de parts sociales entre associés est libre par défaut. En revanche, la cession à un tiers peut être conditionnée par une clause d’agrément imposant l’accord préalable des associés réunis en assemblée générale. Cette clause constitue un verrou essentiel en SCI familiale pour éviter l’entrée d’un tiers inconnu dans une structure patrimoniale intrafamiliale.

La clause de préemption accorde aux associés existants une priorité d’acquisition si l’un d’eux souhaite vendre ses parts à un tiers. Le cédant doit notifier son projet de cession aux autres associés en indiquant le prix et les conditions de vente ; ceux-ci disposent d’un délai statutaire (généralement 30 à 60 jours) pour exercer leur droit de préemption et acquérir les parts aux conditions proposées. Cette mécanique préserve la stabilité de l’actionnariat et permet aux associés historiques de racheter progressivement les parts d’un membre souhaitant sortir du capital.

Concrétiser le projet : réaliser les apports et constituer le capital

Une fois les statuts rédigés, les associés doivent réaliser leurs apports pour constituer le capital social. Deux types d’apports coexistent : les apports en numéraire (sommes d’argent) et les apports en nature (biens immobiliers, fonds de commerce, droits sociaux). Les apports en numéraire sont les plus simples : chaque associé verse la somme souscrite sur le compte bancaire de la SCI en formation. La banque délivre un certificat de dépôt des fonds qui sera joint au dossier d’immatriculation. Dès réception de l’extrait Kbis, les fonds sont débloqués.

Les apports en nature nécessitent une évaluation formelle. Selon le Code de commerce, l’intervention d’un commissaire aux apports devient obligatoire lorsque la valeur de l’apport excède 30 000 euros et représente plus de la moitié du capital social. Ce professionnel établit un rapport d’évaluation garantissant que la valeur attribuée au bien correspond à sa valeur vénale réelle. Sous-évaluer délibérément un apport pour échapper au seuil expose à un redressement fiscal et fausse la répartition équitable des parts.

L’apport d’un bien immobilier au capital d’une SCI déclenche des droits d’enregistrement. L’article 746 du Code général des impôts soumet les apports en nature immobiliers à des droits d’enregistrement de 5 % de la valeur d’apport. Toutefois, une exonération peut être obtenue sous certaines conditions strictes, notamment une durée de conservation des parts de 3 ans à compter de l’apport. Les notaires recommandent systématiquement de formaliser l’apport immobilier par acte authentique pour sécuriser le transfert de propriété et bénéficier des conseils fiscaux adaptés.

Bon à savoir : Si vous apportez un bien immobilier d’une valeur supérieure à 30 000 euros représentant plus de 50 % du capital, l’intervention d’un commissaire aux apports coûte généralement entre 800 et 1 500 euros (barèmes 2025-2026). Ce coût est à intégrer dans le budget global de création de la SCI.

Officialiser la société : annonce légale et dépôt du dossier d’immatriculation

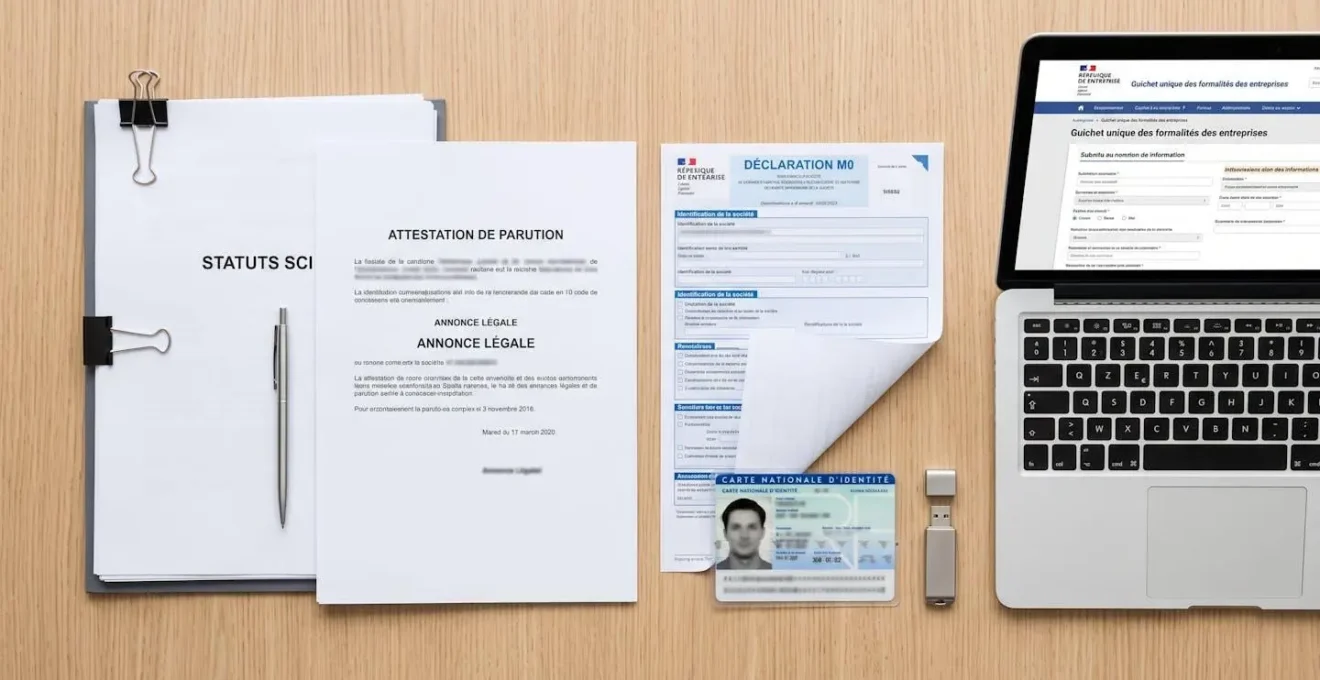

Une fois les statuts signés et les apports réalisés, trois formalités administratives successives jalonnent le parcours vers l’immatriculation : la publication d’une annonce légale dans un journal habilité, la constitution d’un dossier complet et son dépôt dématérialisé sur le guichet unique de l’INPI, enfin le traitement du dossier par le greffe du tribunal de commerce.

L’annonce légale doit être publiée dans un journal habilité à recevoir des annonces légales dans le département du siège social de la SCI. Ce journal délivre une attestation de parution qui sera jointe au dossier d’immatriculation. Le coût de publication varie selon la longueur de l’annonce et le département, comptez généralement entre 150 et 250 euros (barèmes 2025-2026). Le délai de parution s’établit entre 48 et 72 heures après transmission du texte au journal. L’annonce doit mentionner obligatoirement :

- la dénomination sociale

- la forme juridique

- le montant du capital

- l’adresse du siège social

- l’objet social

- la durée de vie

- l’identité du gérant

- les modalités de cession des parts

-

Statuts de la SCI signés par tous les associés (exemplaire certifié conforme)

-

Attestation de parution de l’annonce légale dans un journal habilité du département du siège

-

Formulaire M0 (déclaration de création) complété et signé par le gérant

-

Attestation de dépôt du capital social si apports en numéraire (certificat bancaire)

-

Justificatif de jouissance du local servant de siège social (bail commercial, contrat de domiciliation ou attestation d’hébergement)

Une fois le dossier complet constitué, le calendrier de traitement suit une séquence administrative précise dont les délais peuvent être anticipés. Depuis le 1er janvier 2023, les formalités de création d’entreprise s’effectuent obligatoirement sur le guichet unique de l’INPI, plateforme dématérialisée centralisée. Le dépôt papier auprès des greffes n’est plus possible. Cette dématérialisation accélère le traitement des dossiers conformes mais impose une rigueur accrue dans la numérisation des pièces justificatives. Le délai moyen de traitement d’un dossier conforme par le greffe s’établit entre 3 et 7 jours ouvrés après dépôt selon les statistiques de l’INPI.

-

Signature des statuts par tous les associés -

Publication de l’annonce légale dans un journal habilité (48-72h) -

Dépôt du dossier complet sur le guichet unique INPI -

Traitement du dossier par le greffe du tribunal de commerce (3-7 jours ouvrés) -

Réception de l’extrait Kbis : SCI immatriculée au RCS

Piloter la SCI après l’immatriculation : fiscalité et obligations comptables

La réception de l’extrait Kbis marque l’immatriculation effective de la SCI au registre du commerce et des sociétés, mais déclenche immédiatement des obligations fiscales et comptables récurrentes selon le Code général des impôts. Le premier arbitrage structurant porte sur le régime d’imposition : par défaut, la SCI relève de l’impôt sur le revenu avec transparence fiscale (les revenus fonciers sont imposés directement chez les associés proportionnellement à leurs parts). L’option pour l’impôt sur les sociétés est possible mais irrévocable après 5 exercices fiscaux, ce qui nécessite une analyse approfondie avant toute décision.

Sous le régime de l’impôt sur le revenu, chaque associé déclare sa quote-part de revenus fonciers dans sa déclaration personnelle. Les déficits fonciers peuvent être imputés sur le revenu global dans la limite de 10 700 euros par an, le surplus étant reportable sur 10 ans. Les prélèvements sociaux s’appliquent au taux de 17,2 %. La comptabilité peut rester simplifiée (comptabilité de trésorerie), ce qui dispense généralement de recourir à un expert-comptable pour une petite SCI familiale. Cette obligation annuelle s’applique même aux structures familiales réduites, bien que l’assemblée générale en SCI familiale présente certaines particularités procédurales.

L’option pour l’impôt sur les sociétés soumet la SCI au régime fiscal des sociétés commerciales : le bénéfice comptable est imposé au taux de 15 % pour les premiers 38 120 euros puis au taux normal de 25 % au-delà. Ce régime permet de déduire l’ensemble des charges (y compris les amortissements du bien immobilier) et de lisser l’imposition, mais impose une comptabilité commerciale complète nécessitant généralement l’intervention d’un expert-comptable (coût annuel compris entre 800 et 2 000 euros selon les barèmes 2025-2026 et la complexité). L’option IS devient pertinente lorsque les revenus fonciers annuels deviennent substantiels et que les associés ne souhaitent pas distribuer immédiatement les bénéfices sous forme de dividendes.

Peut-on créer une SCI avec un capital social de 1 euro ?

Légalement oui, mais fortement déconseillé en pratique. Un capital symbolique de 1 € pose des difficultés pour l’ouverture d’un compte bancaire professionnel et nuit à la crédibilité de la structure auprès des banques prêteuses. Les praticiens recommandent un capital compris entre 1 000 et 10 000 € selon l’ampleur du patrimoine géré.

L’intervention d’un notaire est-elle obligatoire pour créer une SCI ?

Non, le recours à un notaire n’est pas obligatoire pour la création d’une SCI, sauf si vous apportez un bien immobilier au capital (acte notarié requis pour le transfert de propriété). Pour une SCI avec apports en numéraire uniquement, vous pouvez rédiger les statuts vous-même ou recourir à une plateforme juridique en ligne sécurisant la conformité des clauses.

Combien de temps faut-il pour immatriculer une SCI au RCS ?

Le délai moyen constaté s’établit entre 10 et 15 jours calendaires à compter de la signature des statuts : 2-3 jours pour la publication de l’annonce légale, puis 3 à 7 jours ouvrés pour le traitement du dossier par le greffe du tribunal de commerce après dépôt sur le guichet unique INPI. Un dossier incomplet peut allonger ce délai de 2 à 4 semaines.

Peut-on revenir sur l’option pour l’impôt sur les sociétés (IS) ?

Non, l’option pour l’IS devient irrévocable après 5 exercices fiscaux. C’est pourquoi ce choix doit être mûrement réfléchi dès la création en fonction de vos revenus fonciers prévisionnels, de votre stratégie patrimoniale (transmission ou rendement) et de votre capacité à assumer une comptabilité commerciale complète nécessitant généralement un expert-comptable.

Quelles sont les obligations annuelles d’une SCI après son immatriculation ?

Une SCI doit tenir une assemblée générale annuelle pour approuver les comptes (même si les associés sont uniquement familiaux), déposer une déclaration fiscale (formulaire 2072 si IR, liasse fiscale si IS) et conserver l’ensemble des justificatifs comptables pendant 6 ans. Toute modification des statuts nécessite une assemblée générale extraordinaire suivie de formalités au greffe.

Créer une SCI se structure autour de 4 jalons clairement identifiés : rédiger des statuts calibrant capital, gérance et cessions ; réaliser les apports en numéraire ou en nature ; publier une annonce légale et déposer le dossier d’immatriculation ; arbitrer entre IR et IS en fonction de vos revenus fonciers prévisionnels. Chacune de ces étapes conditionne la solidité juridique et fiscale de votre montage patrimonial pour les décennies à venir selon le Code de commerce. Plutôt que de conclure, posez-vous cette question : disposez-vous des connaissances juridiques nécessaires pour sécuriser les clauses statutaires critiques, ou préférez-vous déléguer cette phase à une plateforme spécialisée garantissant la conformité du dossier et le traitement en 48 heures ?